I dette innlegget vil jeg dele noen av mine observasjoner av og refleksjoner for hva sannsynlig retning oljeprisen vil ta i nær fremtid.

Innenfor OECD blir nå et voksende antall forbrukere av økonomiske årsaker drevet til å redusere sitt forbruk av dyr olje. I noen tilfeller der substitusjon med andre og billigere energikilder er mulige, så skjer dette, ref også figur 10. Dette gir nå en svakere global etterspørselsvekst samtidig med at tilbudssiden bedres blant annet gjennom fortsatt vekst i utvinningen av skiferolje (tight oil) og oljesand og OPEC antas å ha noe reservekapasitet.

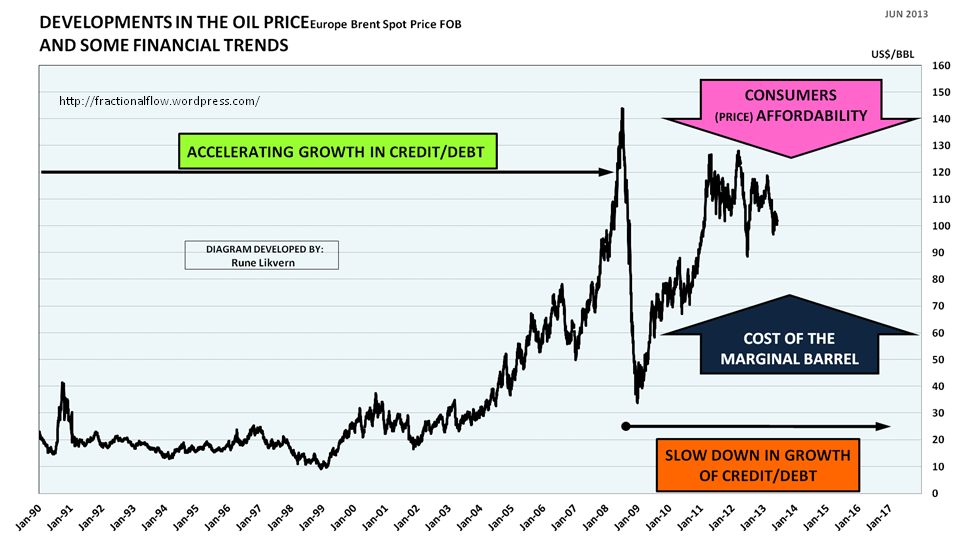

Figuren illustrerer også at den sterke gjeldsveksten (også) tillot vekst i oljeprisen og at gjeldsveksten nå er lavere. Samtidig har forbrukerne gradvis fått en svekket evne til å betale for dyr olje mens kostnadene for de marginale fatene er generelt voksende.

Bevegelsene i oljeprisen de siste årene kan også skape inntrykk av at oljeprisen har vært gjenstand for spekulativt press. De som tjener på en høyere oljepris er mange; oljeselskapene (både private og nasjonale) selvsagt, men også leverandører av varer og tjenester til oljeselskapene. Mindre fokus har det vært på at økte investeringer skapt av en høyere oljepris ofte resulterer i økt bruk av gjeld av oljeselskapene for å skape finansiell vekst. Leverandørene av gjeld/kreditt (banker/finansinstitusjoner) til oljeselskapene har dermed fått vekst i sitt inntektsgrunnlag til en svært lav risiko.

Selskapene bruker gjeldsvekst for å øke/holde oppe utvinningen av olje og gass og dermed det finansielle overskuddet. Veksten i de finansielle overskuddene for oljeselskapene som tillot vekst i investeringene for ny kapasitet var også drevet av privat og offentlig gjeldsvekst.

Gjeldsveksten har nå bremset og på et eller annet tidspunkt vil denne reverseres for å bringe gjeldsoverhenget ned, dette bør også ventes å få følger for oljeetterspørselen og dermed oljeprisen.

HVA ER EN HØY OLJEPRIS?

Nå synes $100/fat å være høyt. I de siste tre tiårene har hovedsakelig den vestlige verden brukt gjeld/kreditt for å akselerere den økonomiske veksten. Gjeldsveksten har nå bremset og i mange økonomier har privat sektor (husholdninger) gått i gjeldsmetning og veksten i gjeld ble overtatt av offentlig sektor. Gjeldsveksten tillot både en økning i oljeforbruket og ga i noe tid toleranse for en høyere oljepris. På et eller annet tidspunkt kommer en fase der total gjeld vil bli forsøkt redusert, dette er deflasjon per definisjon.

Faller pengemengden påvirkes prisen på det meste også energi/olje. Prisen på olje påvirkes også av forbrukernes evne til å betale for den. Etterspørsel er som kjent ikke hva forbrukerne ønsker, og det er forbrukernes betalingsevne som styrer etterspørselen og bidrar til prisdannelsen. I en alvorlig deflatorisk prosess med fallende pengemengde vil en oljepris på $10/fat kunne være for høy, om forbrukeren ikke har $10.

I et virkelig fritt marked vil prissettingen være et resultat av tilbuds/etterspørselsbalansen. Markedet bryr seg lite om kostnadene for de marginale fatene om etterspørselen for de ikke er der. Veksten i oljeprisen gjorde det blant annet lønnsomt å utvinne olje med høyere kostnader som fra skifer (tight oil), vekst i utvinningen fra oljesand i Nord Amerika og tidligere ikke lønnsomme felt i Nordsjøen.

MARKEDETS FREMTIDSTRO TIL OLJEPRISEN

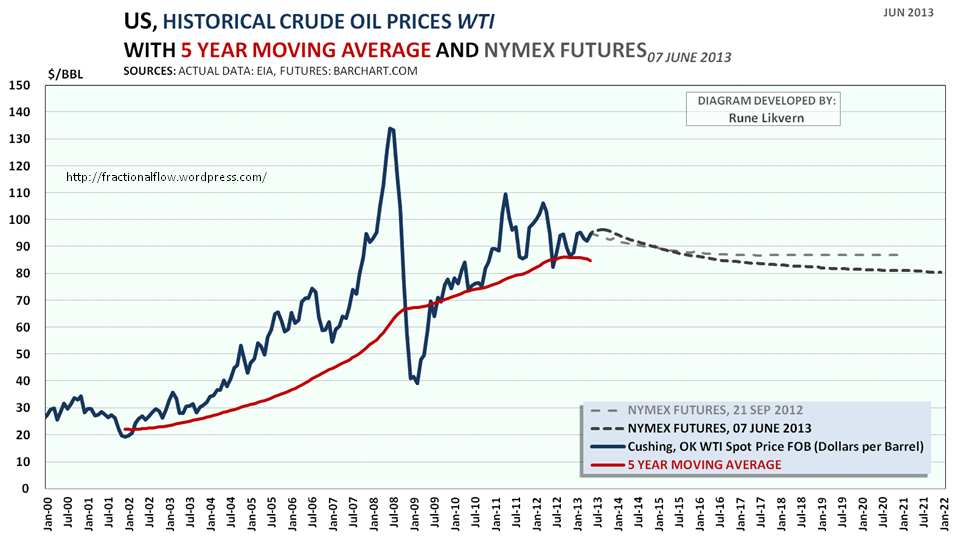

Figuren ovenfor illustrerer at markedet ikke venter en høyere pris. Prisene på fremtidskontraktene har også vist en fallende trend over tid. Bildet kan endres ved geopolitiske hendelser som forstyrrer oljeforsyningen, men en høyere oljepris uavhengig av årsak bedrer ikke betalingsevnen til et voksende antall forbrukere.

UTVIKLINGEN I VERDENS PETROLEUMSFORBRUK

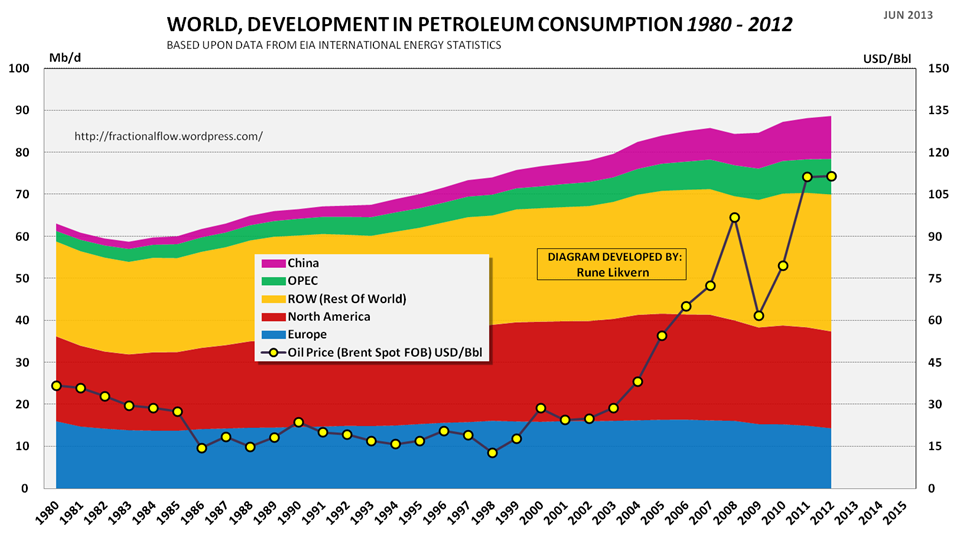

Nord Amerika og Europa passerte toppen i sitt totale petroleumsforbruk i 2005 og dette hadde falt med 10 % i 2012. Data fra EIA viser at veksten i petroleumsforbruket nå skjer i verden for øvrig ledet av sterk vekst hos de oljeeksporterende landene som OPEC, Russland og også Norge. Kina har fremdeles sterk vekst i petroleumsforbruket og om den kinesiske økonomien kjøles ned ventes dette å påvirke petroleumsforbruket.

UTVIKLINGEN I PETROLEUMSFORBRUKET FOR NOEN OECD LAND

Generelt har det totale petroleumsforbruket innen OECD falt med rundt 10 % siden 2005. Italia har sett et fall på 30 % og for de europeiske landene er det et fall. Canada har vekst og dette kan ses i sammenheng med økningen i utvinningen av oljesand. For Sør Korea kan veksten i petroleumsforbruket være en effekt fra veksten i Kina.

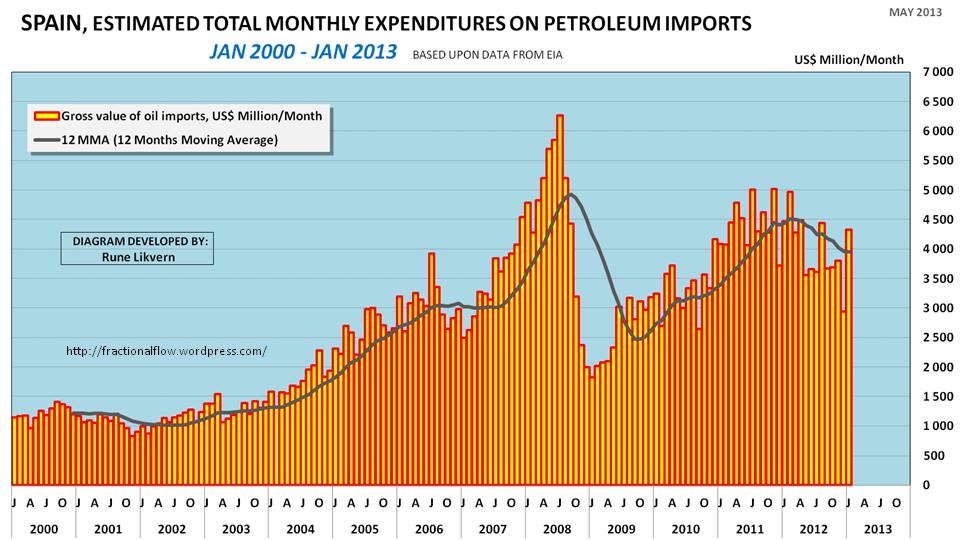

De presenterte 4 landene har til felles at de fortsatt (per 2012) har høye handelsunderskudd og jobber med å få ned budsjettunderskuddene. I følge data fra Eurostat så er petroleumsimporten for disse landene tyngende for handelsbalansen. Med unntak av Italia har de øvrige landene opparbeidet store totale handelsunderskudd.

Kombinasjonen av store totale handelsunderskudd, svak økonomisk utvikling og fortsatt budsjettunderskudd gir nå forventninger til forsøk på å redusere handelsunderskuddene noe som også kan omfatte petroleumsimporten.

OLJESELSKAPENE OG HØY OLJEPRIS

Oljeselskapenes respons til den høyere oljeprisen var mer leting og økte investeringer i ny utvinningskapasitet. Forventningene til en strukturelt høyere oljepris resulterte i reviderte vekstplaner som skulle realiseres gjennom voksende bruk av gjeld. En gjennomgang av årsrapportene for flere oljeselskaper viser en sterk vekst i gjelden i kjølvannet av veksten i oljeprisen. Gjeld har i noe tid vært ansett som et anerkjent steroid for å skape vekst i finansielle overskudd.

Oljeselskapene er ikke immune for effektene fra egen gjeldsmetning. Dette vil kunne bli tydeligere om oljeprisen over noe tid blir liggende på et lavere nivå (gjeldsmetning kan da inntreffe svært raskt). For selskaper som er i/nær gjeldsmetning vil en lavere oljepris redusere den frie kontantstrømmen og kunne fremtvinge reduksjoner i investeringer og/eller reduksjoner i total gjeld. Fokus på lønnsomhet ventes å bli sterkere ved en vedvarende lavere oljepris.

I april (2013) publiserte Goldman Sachs en rapport der de også hadde estimert at de større børsnoterte oljeselskapene trengte en oljepris på over $100/fat for å balansere budsjettene sine (med balansert budsjett menes her nøytral netto kontantstrøm etter investeringer og utbytte).

For Statoil hadde Goldman Sachs estimert denne oljeprisen (som gir nevnte budsjettbalanse) til rundt $125/fat.

Sagt på en annen måte; en oljepris som er lavere enn det som kreves for omtalte budsjettbalanse vil, om oljeselskapene opprettholder sine investeringsplaner og utbyttepolitikk, innebære økt opptak av gjeld.

Oljeselskapene vil ikke investere i olje som krever $125/fat for lønnsomhet om de ikke har en forventning om at forbrukerne er villige og/eller har evnen til å betale for det.

For innbyggerne i flere europeiske land (her og her) har de høye olje- og naturgassprisene ført til at de av økonomiske årsaker har blitt tvunget å bruke billigere og mer forurensende energikilder for oppvarming som kull og ved. I Japan har nå Tokyo Electric besluttet å bruke mer kull i stedet for petroleum i elektrisitetsproduksjonen. Tokyo Electric estimerte ved dette å redusere oljeforbruket sitt med 68 000 fat/dag.

Det ovenfor er noen eksempler på hvordan kostbar olje og naturgass får et voksende antall forbrukere til å substituere (der det er mulig) med billigere og mindre miljøvennlige løsninger.

Som forsøkt beskrevet i dette innlegget så synes oljeprisen og den globale oljeforsyningen nå å ha kommet til et veiskille drevet av forbrukernes fortsatt evne til å betale den høyere prisen og prisen som oljeselskapene trenger for å rettferdiggjøre investeringer i ny utvinningskapasitet.

Meget godt beskrevet som alltid 🙂 Vennlig hilsen Jan Erik Pedersen

LikeLike