I dette innlegget vil jeg presentere noe om historisk norsk gassutvinning og utvikling i funn og reserver og hva data fra Oljedirektoratet (OD) nå gir av forventninger til norsk gassproduksjon mot 2020.

Dette er en oppdatering og utvidelse av dette innlegget.

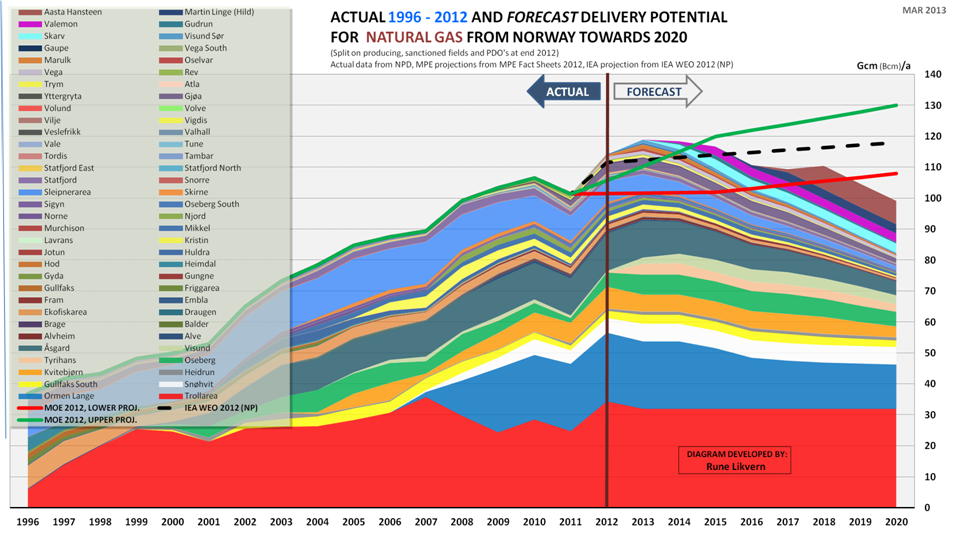

Prognosen er ikke justert for redusert uttak fra årlig vedlikehold.

Prognosen inkluderer ikke effekten fra nedstengning av felt ettersom disse blir ulønnsomme. I figuren er også vist utvinningsspennet ventet av Olje og Energidepartementet (OED) og en prognose fra IEA (International Energy Agency) mot 2020.

Norske gassleveranser for salg nådde en ny topp i 2012 etter at de falt noe fra 2010 til 2011. For perioden 2013 til 2015 ventes den norske gassutvinningen å befinne seg på hva som for alle praktiske formål vil være å betrakte som et platå. Fra 2016 ventes potensialet for den norske gassutvinningen å falle og dette fallet vil kunne akselerere fra 2019.

I figur 1 har det bevisst blitt brukt begrepet potensial for å beskrive hva som kan ventes av totale leveranser om kjøperne skulle ønske det. Gassalgsavtalene har fleksibilitet som gir kjøperne anledning til å ta gass innenfor et avtalt spenn. Av den grunn bør det ventes at totalt potensial vil være noe høyere enn hva som faktisk blir solgt og levert.

Rundt 95 % av norsk salgsgass leveres gjennom rørledninger til kjøpere på kontinentet og Storbritannia og resten som LNG (Liquified Natural Gas; i hovedsak metan i væskeform).

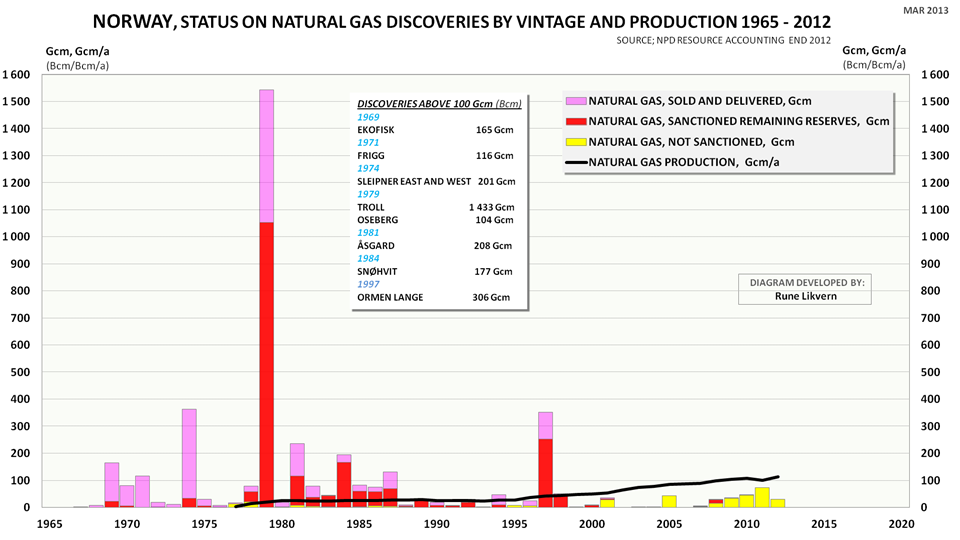

UTVIKLING I OG STATUS FOR DE NORSKE NATURGASSRESERVENE

(Gcm; Giga cubic meters = milliarder kubikkmeter)

Norske naturgassleveranser kommer i hovedsak fra reserver i funn fra 70 og 80’årene og Ormen Lange som ble påvist i 1997.

Som vist i figur 1 så venter jeg fallende potensial for norske gassleveranser fra rundt 2015 i motsetning til de offisielle prognosene. Nedenfor skal jeg begrunne prognosen min.

POTENSIALE FOR NORSKE GASSLEVERANSER BESKREVET MED R/P FORHOLDET

En måte å teste godheten av en prognose er å bruke R/P forholdet. Dette er Reserver ved et årsslutt dividert med Produksjonen for det samme året.

R/P forholdet beskriver med andre ord hvor mange år produksjonsnivået fra et gitt år kan videreføres med hva som er estimert av gjenværende reserver ved slutten av det samme året.

I figuren er også vist OD sin prognose fra presentasjonen av sokkelåret 2012

Figuren er basert på reserveestimatene og utvinningsdataene fra OD ved årsslutt 2012 og inkluderer alle felt i utvinning, besluttet utbygd eller med innsendt søknad for utbygging (som Aasta Hansteen som i figuren er inkludert i den brune søylen (others)).

Figur 3 er essensiell å forstå med hensyn til utviklingen i potensialet for fremtidige norske gassleveranser.

De horisontale søylene er ikke statiske og høyden og lengden av disse vil variere fra år til år mens arealet (gjenværende utvinnbare reserver) normalt blir mindre ettersom feltene tappes ned.

Ved vurdering av utvikling i fremtidig leveransekapasitet må reserver også ses i sammenheng med kapasiteten til anlegg (som nedkjølingskapasitet for Snøhvit, mottakskapasitet for prosessanlegg, som for Troll, Kvitebjørn og Visund på Kollsnes).

For funn og betingede ressurser i felt (ref nedenfor) må disse i tillegg finne sin løsning innenfor rammene av pris, kostnader og lønnsomhetskrav.

Prognosen venter nå et svakt fall i potensialet for norske naturgassleveranser fra 2015 mot 2018 og brattere fall fra 2019.

Arealet av de horisontale søylene viser estimerte gjenværende reserver, der høyden er årlig uttak for 2012 og lengden viser hvor mange år gjenværende reserver vil vare ved uttak på 2012 nivå. Gassfelt (og oljefelt) vil ettersom de tappes ned få et fallende areal, normalt uttrykt gjennom redusert høyde (redusert kapasitet/potensial for årlig uttak) og økt lengde av de horisontale søylene. (Fallende totale reserver produseres over flere år på en avtakende kapasitet.)

Figur 3 viser at det ventes at det vil formes et voksende gap fra rundt 2018 mellom hva som nå kan ventes fra de norske gassreservene og hva IEA venter i sin prognose. Dette gapet kan vokse til rundt 50 Gm3/år (Gm3; Giga kubikkmeter, milliarder kubikkmeter) om 10 år.

De som planlegger Europas energipolitikk inklusiv forsyningsstrategi for naturgass vil normalt legge til grunn prognosene fra IEA.

FUNN OG BETINGEDE RESSURSER

Bildet blir ikke fullstendig om ikke funn og betingede ressurser i felt også blir tatt med.

I tillegg kommer rundt 250 Gm3 betingede ressurser, inklusiv tiltak for økt utvinning, i felt.

Det er nå vanskelig å spå om hvordan funn og betingede ressurser i felt vil modnes frem over tid da ressursestimatene også kan bli gjenstand for fremtidige revisjoner og nye fremtidige funn kan utløse områdeløsninger som løfter marginale og nå ulønnsomme funn til lønnsomhet. Imidlertid gitt størrelsen og lokasjonene av funnene kan det ventes at 2 – 400 Gm3 over tid vil kunne modnes til utvinning.

En hovedutfordring nå er at funnene generelt er små (ref tabell 1) og derfor også avhengige av en forutsigbar høy gasspris for å kunne gi akseptabel lønnsomhet.

Utbygginger av funn finner sin løsning innenfor rammene av pris, kostnad og avkastning. Mange av de mindre funnene som er i planleggingsfasen, vil nå finne at rammene strammes til på grunn av økt konkurranse fra kull.

Nå er det vanskelig å se at bidragene fra disse funnene og betingede ressursene vil kunne tette det potensielle voksende gapet mellom hva IEA nå venter fra norsk sokkel og hva disse funnene og betingede ressursene har potensial til å levere mot slutten av dette tiåret, ref også figur 3.

Det vil kreve et funn med kapasitet som Ormen Lange med oppstart rundt 2018 for å kunne tette det voksende gapet mellom IEA sin prognose og de norske feltenes potensial som vist i figurene 1 og 3.

NATURGASS I EUROPA

EU 27 sin naturgassproduksjon nådde en topp i 2001 og har siden falt og ventes fortsatt å falle. Frem til nå har voksende naturgassleveranser fra Norge bremset importveksten av gass fra Russland/Nord Afrika og LNG.

Mulighetene er nå til stede for at norske gassleveranser ikke vil vokse mer (ref figurene 1 og 3), men vil noen år frem i tid falle samtidig med at produksjonen i Europa fortsetter å dale.

Dette vil også kunne påvirke Europa sine valg av energikilder og leverandører. Valgene synes nå å ville stå mellom økt import fra mer fjerntliggende kilder som Russland/Eurasia og Nord Afrika, mer LNG, mer kull og/eller kombinasjoner. Med et bakteppe av svak økonomisk vekst, økende ledighet, innstramningstiltak og svekket kjøpekraft vil pris og leveransesikkerhet legge premissene for valg av fremtidige løsninger.

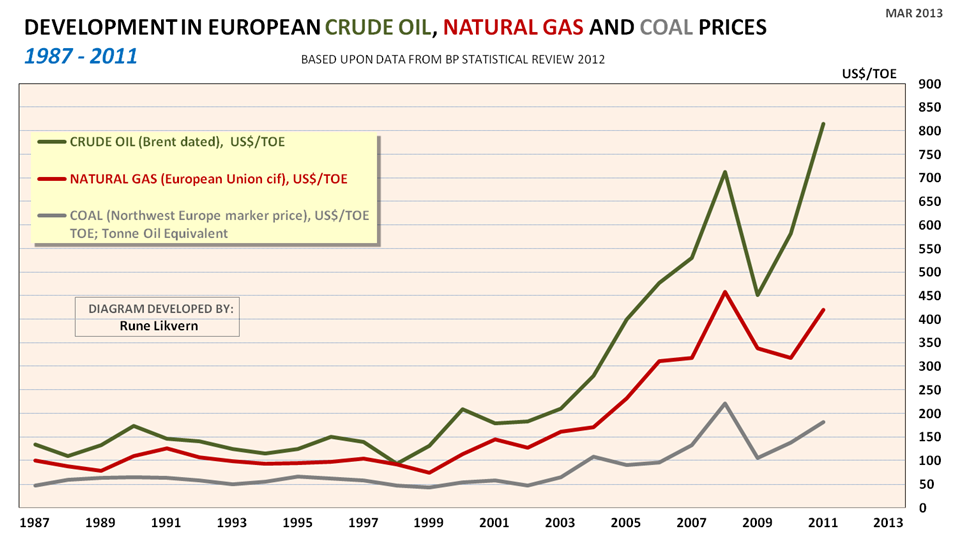

PRISUTVIKLING OLJE, NATURGASS OG KULL

I innlegget ”Blir kull broen inn i energifremtiden?”, blir det vist hvordan kull nå øker sin absolutte og relative andel i den globale energimixen.

De siste årene og på energibasis har naturgass falt i pris relativt til olje.

Veksten i oljeprisen dro med seg naturgass- og kullprisene og fra 2005 vokste prisgapet mellom kull og naturgass i Europa til over $100/TOE og har siden hatt en voksende trend.

Veksten i prisdifferensen mellom naturgass og kull har de siste årene stimulert til substitusjon fra naturgass til kull i blant annet Storbritannia og Tyskland. Se også innlegget ”Høye naturgasspriser gir økte utslipp av klimagasser”.

Viljen og evnen til fortsatt å betale en høy pris for naturgass kan skape usikkerheter for utbygginger av funn som krever en høy pris for å gi akseptabel lønnsomhet.

Aasta Hansteen har en estimert balansepris på 2,30 – 2,40 NOK/Sm3 (eller rundt $470/TOE, 75 p/therm) ved en avkastning på 7 % og levert et sted som National Balancing Point, Heeren (NBP).

Naturgassprisen i Europa for leveranser i langtidskontrakter har normalt vært oljeindeksert. Dette betyr at naturgassprisen har vært en funksjon av oljeprisen, normalt fyringsolje.

Figur 5 antyder at bindingen mellom naturgassprisen og oljeprisen i de siste årene har blitt løsere. Nå synes kull i voksende grad å være den energikilden som setter et tak for utviklingen av naturgassprisen.

I Europa har kull allerede og vil kunne fortsette å legge prispress på naturgass og kjernekraft innen elektrisitetsproduksjon og for oppvarming.

Den høye prisen på naturgass vil kunne være et dilemma for energiplanleggerne i Europa da lavt priset kull vil kunne fortsette å fortrenge naturgass. Samtidig har leverandørene av naturgass som sitter på en voksende portefølje av små funn et behov for en avklaring på om kjøperne er villige til å betale det som kreves for å løse ut disse funnene.

You must be logged in to post a comment.