I dette innlegget vil jeg presentere historisk norsk oljeutvinning og utvikling i funn og reserver og hva dette nå gir av forventninger til fremtidig norsk oljeutvinning.

Innlegget er en oppdatering av; Norske råoljereserver og utvinning per 2011.

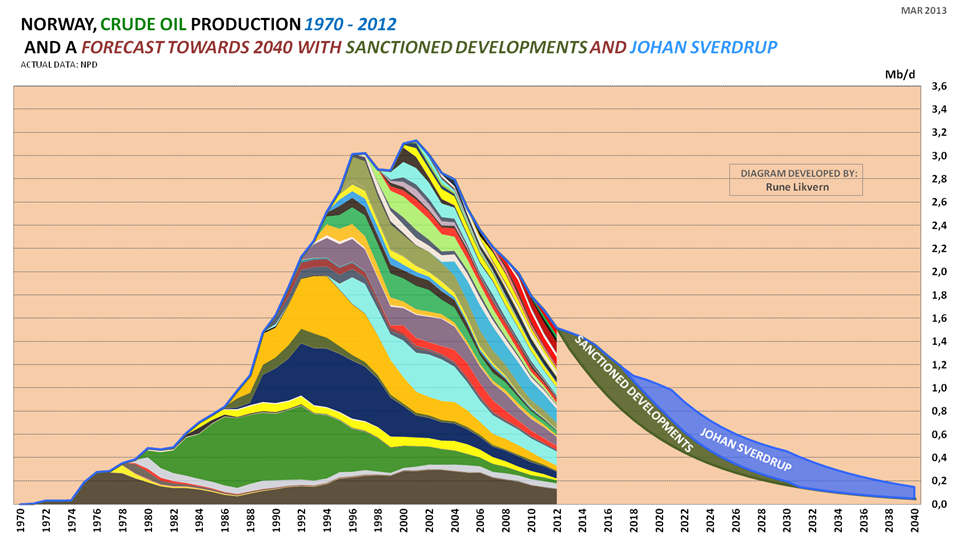

Figur 1 nedenfor illustrerer at fallet i den norske råoljeutvinningen fortsetter å trosse de siste årenes sterke prisoppgang på råolje. Den voksende råoljeprisen har bidratt til å dempe fallet i råoljeutvinningen og stimulert til økt utbyggings og letevirksomhet.

Siden råoljeutvinningen toppet i 2001 med 3,12 Mb/d (millioner fat for dagen) hadde den i 2012 falt til under 50 % (1,53 Mb/d) av toppnivået. Dette har blitt overskygget av at prisen har økt rundt 4 ganger nivået fra 2001 og dermed mer enn kompensert for fallet i fysisk utvinning.

Oljedirektoratet sin ferskeste prognose venter at råoljeutvinningen vil falle til 1,47 Mb/d (millioner fat for dagen) i 2013 fra 1,53 Mb/d i 2012.

Figur 1 illustrerer at de største funnene gjøres først, kommer raskt i utvinning og med tiden (og avhengig av oljeprisen) blir de mindre funnene utviklet.

Videre er det inkludert en prognose på den samlede råoljeutvinningen fra felt som er besluttet utviklet (grønt areal, ref også figur 2) og bidraget fra Johan Sverdrup (blått areal) som nå planlegges satt i utvinning sent i 2018.

Figur 1 er også ment å sette det mye omtalte Johan Sverdrup funnet i et perspektiv for norsk oljevirksomhet. Oljedirektoratets nåværende estimater på utvinnbare reserver kan bli reviderte i fremtiden og da vil prognosen på utvinning kunne bli revidert.

“Sanctioned Developments” i figur 1 representerer totalt bidrag fra 17 nye feltutviklinger som er eller sannsynlig vil bli besluttet, ref også figur 2.

Prognosen min venter 1,48 Mb/d (Mb/d = millioner fat per dag) råolje fra norsk sokkel i 2013.

Prognosen inkluderer noe reservevekst, men tar ikke høyde for felt som blir nedstengte ettersom disse når slutten av sin økonomiske levetid.

De nye feltene og Johan Sverdrup (med ventet oppstart i 2018) vil bremse fallet i den norske råoljeutvinningen.

Prognosen (med Johan Sverdrup) venter nå at den norske råoljeutvinningen vil fortsette å falle til vel 1 Mb/d i 2020. Nå kan det synes som at Johan Sverdrup blir det dominerende oljefeltet på norsk sokkel fra rundt 2020 og de følgende tiårene.

Prognosen viser at den norske oljeutvinningen har en lang tidshorisont. Norsk oljeforbruk er nå rundt 0,2 millioner fat for dagen, og med det som nå er kjent vil norsk råoljeutvinning ha en tidshorisont på mange tiår og Norge vil kunne være en nettoeksportør av råolje i ytterligere 20 til 25 år.

Et utvinningsnivå som kun dekker innenlandsk konsum vil ikke kunne bidra til eksportoverskudd. Norge har nå et underskudd i handelsbalansen justert for petroleumssektoren i størrelsesorden 100 – 150 milliarder kroner årlig.

Med andre ord om utvinning og salg av råolje ble betraktet på marginen så ville Norge ha behov for å eksportere 0,5 – 0,6 millioner fat for dagen, noe som resulterer i en total utvinning på 0,7 – 0,8 millioner fat for dagen med nåværende prisnivå for å ha balanse i utenrikshandelen. Dette utvinningsnivået vil med det som nå er kjent kunne nås om rundt 10 år. (Riktignok må også inntektene fra gass salg inkluderes, men om 10 år vil også disse være lavere enn nå.)

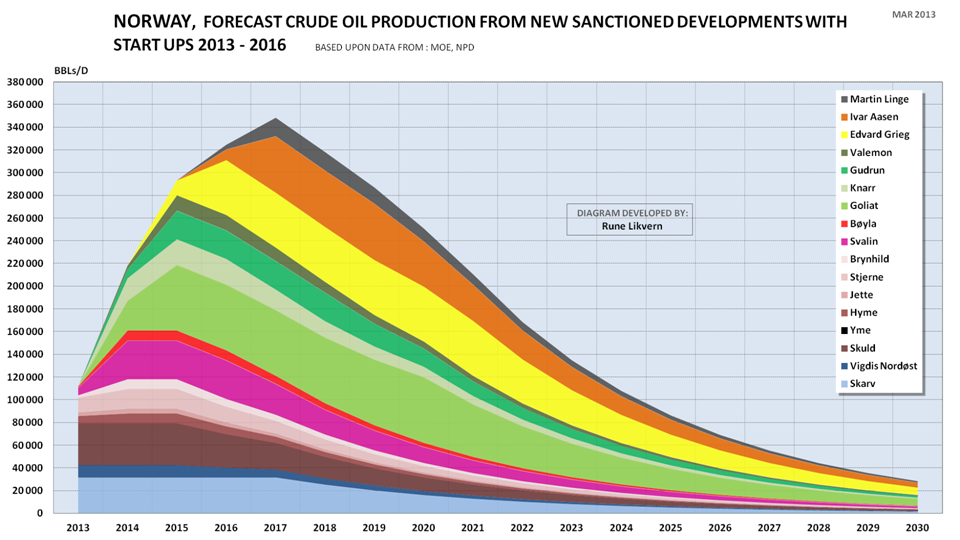

NYE FUNN SOM VENTES I UTVINNING 2013 – 2016

Norge utvant, solgte og leverte rundt 560 millioner fat råolje i 2012. De nye feltene som nå ventes satt i utvinning i perioden 2013 til 2016 vil tilføre rundt 1 070 millioner fat råolje for utvinning.

Prognosen for den totale råoljeutvinningen fra feltene som kommer i utvinning mot 2016 ventes å nå en topp i 2017 på rundt 350 000 fat/dagen. Isolert sett er dette imponerende gitt funnenes lokasjon (til havs, vanndyp), størrelse og den totale innsatsen som kreves for å realisere disse.

Det som kjennetegner ”små” felt er relativt rask oppbygging til platå, fulgt av aggressive (høye) fallrater.

UTVIKLING FOR NORSKE OLJERESERVER

(Gb; Giga barrels = milliarder fat)

Figur 3 illustrerer at største totale funn ble gjort tidlig på norsk sektor og disse nedtappede feltene gir fortsatt et stort bidrag til den norske råoljeutvinningen.

Så langt er 1979 med funnene av blant annet Oseberg, Troll og Snorre det året med mest totale funn av råolje.

Frem til 1987 ble det funnet mer råolje enn hva som ble utvunnet. Med unntak av 1991, 1992 og nå 2010 (Johan Sverdrup) har det årlige uttaket av råolje vært større enn funnene. Denne nedtappingen av oljereservene er også illustrert i figur 4.

Figur 3 illustrerer også at antall funn og totale påviste nye ressurser tok seg opp etter at oljeprisen beveget seg over USD50/fat i løpet av 2005. Dette tyder på at oljeselskapene har hatt flere prospekter i skuffen som fikk positiv leteøkonomi med økningen i oljeprisen og økte inntekter fra veksten i oljeprisen har stimulert til økt letevirksomhet.

Funnet av Johan Sverdrup i 2010, oppjustert etter boring i 2011, er så langt en ”outlier” relativt til funnstørrelsene de siste tiårene ref figur 2. Figur 2 viser også at nye funn blir raskt satt i utvinning.

For perioden 1992 – 2012 vokste de utvinnbare reservene for norsk sokkel (eksklusiv Johan Sverdrup med 1,9 Gb) med rundt 3,4 Gb (Gb; Giga barrels = milliarder fat), og etter at oljeprisen tok av i 2005 og frem til utgangen av 2012 var veksten i utvinnbare reserver 1,9 Gb (fremdeles eksklusiv Johan Sverdrup).

Uttaket i perioden 2005 – 2012 var rundt 5,9 Gb, med andre ord uttaket i perioden var større enn tilveksten (inklusiv Johan Sverdrup), ref også figur 3.

I 2012 ble det utvunnet 0,56 Gb fra norsk sokkel.

Omtrent 28 % av hva som ved årsslutt 2012 var definert som reserver i funn gjenstår å utvinne.

OLJEPRIS OG FORBRUKSUTVIKLING I OECD

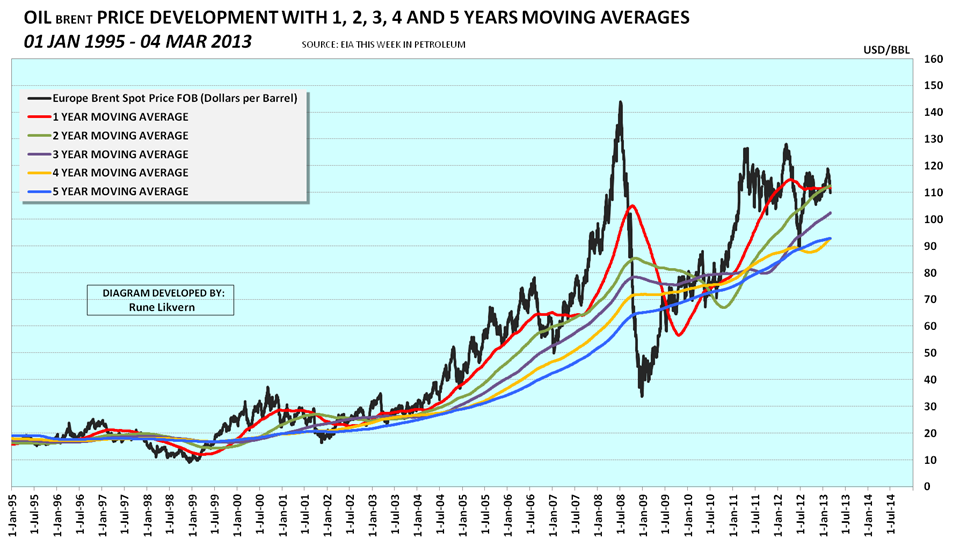

Oljeprisen har lagt seg på et strukturelt høyere nivå de siste årene og har bidratt til svakere økonomisk vekst for oljeimportører.

Figuren illustrerer også noe interessant; myten om at oljeprisen er syklisk fikk noen alvorlige sprekker sommeren 2008.

I løpet av noen få måneder under det som blir referert til som starten på finanskrisen falt den globale etterspørselen med rundt 4 % mens prisen falt med rundt 70 % fra toppen i juli 2008 til desember 2008. Det er ingen som nå kan utstede garantier for at ny finansiell uro kan skape diskontinuiteter som igjen kan sende oljeprisen kraftig ned.

Privat og offentlig gjeldsvekst gjennom flere tiår ga også støtte til økt oljeforbruk og dempet effekten fra prisveksten. Nå har forbrukerne (privat sektor) i mange vestlige land gått i gjeldsmetning og flere land forsøker å overta gjeldsveksten i privat sektor og utfordre en fra før (for) høy offentlig gjeldsgrad med fortsatte budsjettunderskudd. Selv om de offentlige budsjettunderskuddene for de mest utsatte landene er reduserte, så er budsjettunderskudd for disse økonomiene fortsatt lån fra fremtiden.

Dette går som kjent inntil at det ikke går.

Figuren ovenfor viser at oljeforbruket innen OECD har falt med rundt 10 % siden 2005. Veksten i det globale oljeforbruket drives nå primært av Japan, Kina og andre sørøst asiatiske land.

For Italia er petroleumsforbruket redusert med rundt 30 % i løpet av 10 år og for den største europeiske økonomien, Tyskland har forbruket blitt redusert med rundt 18 %. For Storbritannia (som fortsatt har betydelig utvinning av olje) har forbruket falt med nærmere 20 % i løpet av 6 år.

Nedgangen i petroleumsforbruket for flere av OECD landene drives også av redusert gjeldsvekst. Fortsatt reduksjon i budsjettunderskuddene (lavere gjeldsvekst) for flere OECD land ventes fortsatt å redusere petroleumsforbruket i OECD, og sammen med bedringen på forsyningssiden vil dette kunne bidra til å svekke prisstøtten for oljeprisen for noe tid fremover.

På mange måter resulterer de høye oljeprisene nå i en forbruksutvikling for petroleum i Europa som også er observert for naturgass (som ble beskrevet i innlegget; Høye naturgasspriser gir økte utslipp av klimagasser), forskjellen er at det er vanskeligere å substituere for olje.

Gjeldsveksten (lånene fra fremtiden) de siste tiårene trakk global aggregert etterspørsel frem i tid og gav prisstøtte til omtrent alt. Vi er nå inne i en periode der den globale gjeldsgraden blir forsøkt senket og dette vil gi konsekvenser. Nedbyggingen av gjeldsgraden innenfor OECD har knapt startet. Innstramningstiltakene som settes i verk for å bringe ned gjeldsgraden vil bidra til å svekke prisstøtten til mye, også råolje.

Gjennom de siste tiårene har den økonomiske veksten vært drevet av det eldste, kjente, tilgjengelige økonomiske steroidet; GJELDSVEKST.

You must be logged in to post a comment.