Naturgass blir ofte fremstilt som et nært grønt alternativ som vil kunne bli broen inn til energifremtiden. Dette fordi naturgass sammenlignet med kull har lavere utslipp av klimagasser for hver produsert energienhet.

I innlegget ”BLIR KULL BROEN INN I ENERGIFREMTIDEN?” ble det vist hvordan kull sin andel i den globale energimixen har vokst de siste årene.

I Storbritannia har totalt energiforbruk falt med 13 % fra 2005 til 2011 og kullforbruket var jevnt fallende, men startet å vokse igjen i 2010.

I dette innlegget presenterer jeg mer detaljert utviklingen i Storbritannia, en utvikling som også kan dokumenteres for andre land der vedvarende høye priser på fyringsolje og naturgass nå gir raskt voksende bruk av kull og ved fra voksende ulovlig felling av trær.

I USA resulterer nå lave naturgasspriser at noe kull i elektrisitetsproduksjonen blir erstattet med bruk av naturgass.

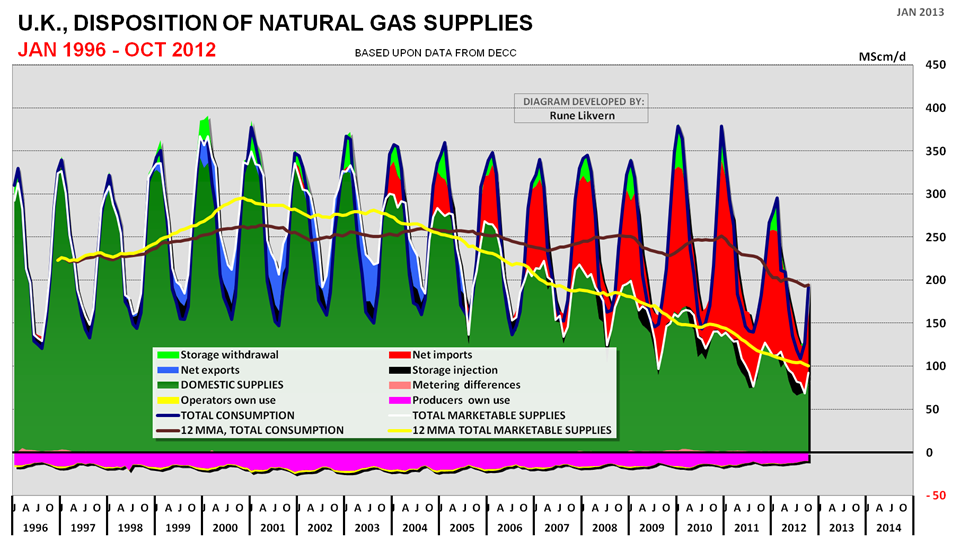

TRENDEN I NATURGASSFORBRUKET FOR STORBRITANNIA

Den gule linjen viser utviklingen i utvinningen av årlig markedsført naturgass i Storbritannia og den mørke røde linjen viser den årlige forbruksutviklingen. Det voksende gapet mellom forbruk og innenlandsk produksjon blir dekt gjennom import.

Hel mørke blå linje viser hvordan naturgassforbruket varierer med årstidene.

Figur 2 viser hvordan forbruket av naturgass i Storbritannia falt sterkt fra slutten av 2010 da prisen beveget seg over 50 p/therm ($8/Mcf; [Mcf = 1 000 kubikkfot = 28,3 Sm3] og hadde (på årlig basis) per oktober 2012 falt med 20 % (eller rundt 50 MSm3/d; millioner kubikkmeter per dag) ettersom prisen fortsatte oppover, og nå er prisen rundt 65 p/therm (vel $10/Mcf). Prisen referert til er på handelsstedet National Balancing Point (NBP).

(1 therm = 100 000 Btu [British thermal unit] tilsvarer rundt 29,3 kWh)

Dette viser at pris påvirker forbruk (prisrasjonering).

Storbritannias egen utvinning av naturgass hadde en topp i 2000 og Storbritannia var i noen år netto eksportør av naturgass. Storbritannias egen produksjon av naturgass har falt med rundt 70 % siden 2000 og nettoimporten av naturgass utgjør nå rundt 50 % av forbruket.

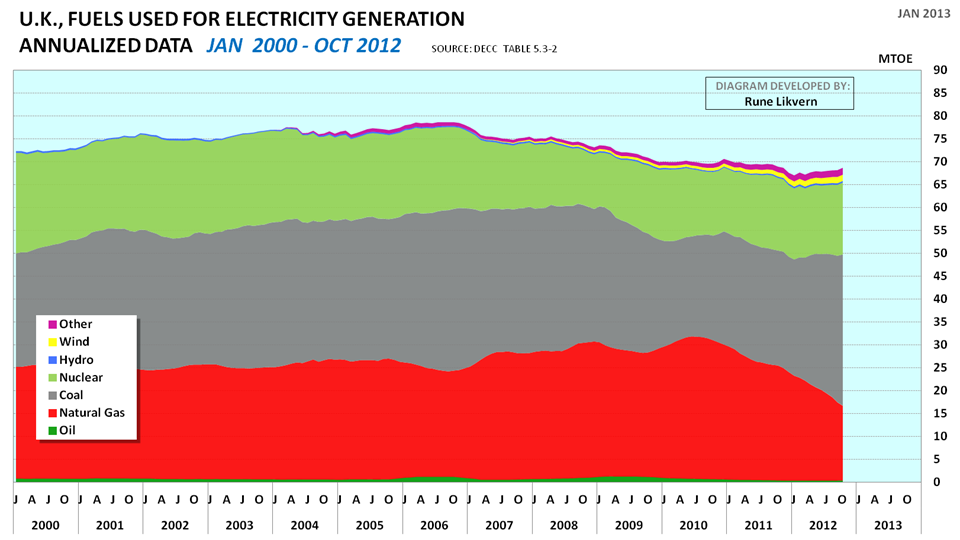

KILDER FOR ELEKTRISITETSPRODUKSJONEN I STORBRITANNIA

Etter at kull for elektrisitetsproduksjon i en periode hadde vist en nedagående trend snudde denne i 2010. I løpet av to år har det årlige kullforbruket for elektrisitetsproduksjon i Storbritannia økt med 50 %.

Nær hele reduksjonen i det britiske naturgassforbruket siden 2010 har skjedd med reduksjon i bruk av naturgass for elektrisitetsproduksjonen.

Andel av elektrisitetsproduksjonen fra vind i Storbritannia er nå rundt 2 % ifølge data fra DECC.

Bruk av naturgass for elektrisitetsproduksjon har falt med 50 % i Storbritannia i løpet av to år.

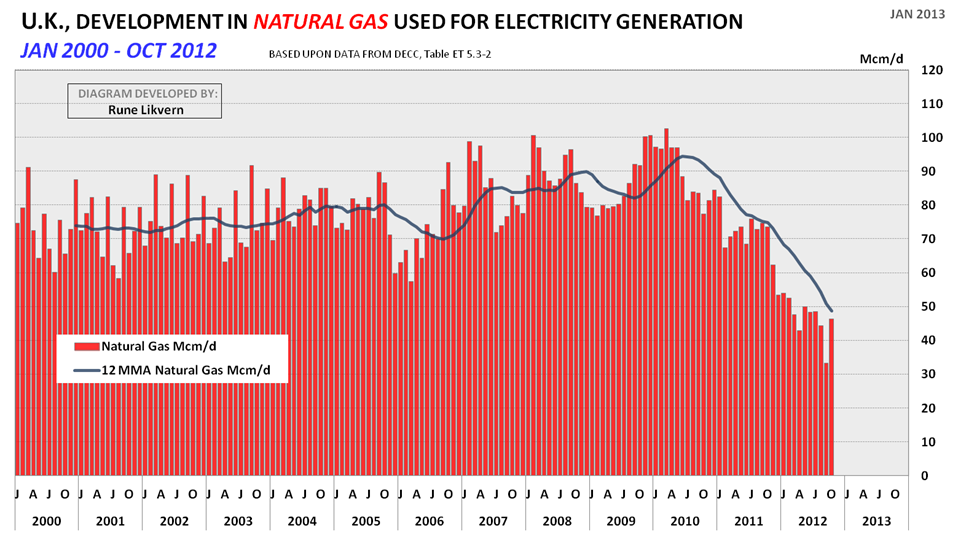

Figur 4 viser hvordan naturgass i voksende grad ble brukt i elektrisitetsproduksjonen frem mot midten av 2010, og dette har også vært drevet av et mål om å redusere utslippene av klimagasser. Utviklingen i Storbritannia tyder på at viljen og evnen til å gjennomføre tiltak for å redusere utslippene av klimagasser svekkes om prisnivået for renere alternativ blir for høyt.

Nå viser utviklingen i Storbritannia at over et prisnivå for dyre og renere kilder for energi, som naturgass, blir disse erstattet med billigere kilder som gir økte utslipp av klimagasser. Dette mønsteret finnes igjen for flere land som importerer mye av sitt energiforbruk.

Det er estimert at Aasta Hansteen nå trenger en balansepris rundt 70 p/therm (2,30 NOK/Sm3) ved et avkastningskrav på 7 % gitt forutsetningene i Plan for Utbygging og Drift (PUD) og Plan for Anlegg og Drift (PAD; Polarled).

Balanseprisen kan bli lavere ved innfasing av nye funn til Aasta Hansteen og/eller Polarled.

En fortsatt svekkelse av pundet vil gi en høyere balansepris i Storbritannia.

I Hellas medfører de økonomiske innstramningene og høy pris på fyringsolje økt oppvarming med ved og mer ulovlig felling av trær. I Tyskland resulterer nå høye olje og gasspriser økt bruk av ved og kull.

Det ovenfor kan illustrere at balanseprisen som nå kreves for å møte produsentenes (oljeselskapenes) avkastningskrav synes å divergere fra forbrukernes evne og vilje til å betale for ”dyr” (og renere) energi. Dette skjer i den delen av verden som er ansett som mest velstående.

NÅ GIR BILLIG NATURGASS MINDRE KULLFORBRUK I USA

Situasjonen i Nord Amerika er nå den motsatte av i Europa. Siden 2010 har gassprisene i USA falt dramatisk (ref figur 6) som følge av en omfattende boring av brønner for utvinning av skifergass (og assosiert gass fra skiferolje) som skapte en overforsyning av naturgass. Nå er anslagsvis tusen gassbrønner stengt igjen for å motvirke fortsatt fall i gassprisene og i påvente av økte naturgasspriser. Nå omsettes naturgass for rundt $3,50/Mcf (Henry Hub).

Det er ulike estimater på hvor lenge denne situasjonen vil vedvare, men de fleste venter at det vil ta 1 – 2 år å brenne gjennom denne overforsyningen. Balanseprisen for gass fra skifer varierer mellom skifertrendene og mange estimater viser at denne nå er rundt $5/Mcf og høyere. Nå antyder omsetningen av fremtidskontrakter at dette nivået kan nås i 2017/2018 før det igjen blir økonomisk attraktivt å øke boringen av nye brønner for skifergass.

Data fra EIA viser at siden 2008 har det vært en liten nedgang i totalt elektrisitetsforbruk i USA.

Den sorte linjen viser utviklingen i den årlige forsyningen av naturgass til forbruk

I figuren er også vist utviklingen i naturgassprisen (rød linje, høyre y-akse) på Henry Hub.

Den omfattende aktiviteten for boring av brønner for utvinning av gass fra skifer startet rundt 2005 og var motivert fra forventninger om vedvarende høyere pris og det å sikre mineralrettighetene gjennom produksjon. Dette resulterte i en høy boreaktivitet og sterk økning av forsyningen som ledet til en priskollaps våren 2012 da naturgass ble omsatt for under $2/Mcf (Henry Hub).

USA er fremdeles netto importør av naturgass.

I en omfattende artikkel i New York Times sommeren 2011 ble skifergass utvinningen også beskrevet som et pyramidespill (Ponzi scheme).

Sommeren 2012 strømmet det på med meldinger fra selskaper som BHP Billiton, BG Group, Encana og flere som tok kraftige nedskrivninger av sine skifergassverdier.

Rex Tillerson, toppsjef for Exxon, sa nylig ”We are all losing our shirts today.” i en tale for the Council on Foreign Relations.

Total (fransk oljeselskap) vil nå (temporært) stoppe investeringene for utvinning av tørr gass fra skifer.

Så langt har skifergassaktivitetene for mange produsenter i USA vært en øvelse i ødeleggelse av kapital.

Flere analyser viser at skifte fra kull til naturgass for elektrisitetsproduksjon i USA skjer ved naturgasspriser under $4 – $5/Mcf (Henry Hub). Etter hvert som naturgassprisene igjen beveger seg opp og over balanseprisen for ny forsyning, ventes det at skiftet vil gå fra naturgass til kull. Dette vil senke etterspørselen og kunne forlenge perioden med lave naturgasspriser. Dette synes nå å være priset inn av markedet for fremtidskontrakter.

NATURGASSFORBRUK I EU

Figuren viser videre en prognose på utvinningen i EU + Norge for årene 2012 – 2020 og nivået av rør og LNG import på 2011 nivå.

Den sorte linjen viser en prognose for vekst i EU sitt naturgassforbruk slik dette er beskrevet i IEA WEO 2012.

Figur 7 illustrerer at EU ventes å øke sin import av naturgass med rundt 150 milliarder kubikkmeter utover nivået i 2011 mot 2020.

Dersom de høye naturgassprisene vedvarer er det nå grunn til å vente en lavere etterspørsel etter naturgass i Europa og et voksende forbruk av kull for elektrisitetsproduksjonen. Totalen av dette vil bli en økning i utslippene av klimagasser.

Som vist i dette innlegget så er energimarkedene svært dynamiske. Markedet tar ingen hensyn til balanseprisen produsentene trenger for å møte sine avkastningskrav. Videre viser markedet fleksibilitet og vilje for substitusjon med billigere (og mindre miljøvennlige) alternativer.

You must be logged in to post a comment.