Her følger noen utvalgte inntrykk fra BP Statistical Review 2013. BP sine årlige Statistical Review regnes som en av de mest autorative kildene for energidata og brukes mye som referanse.

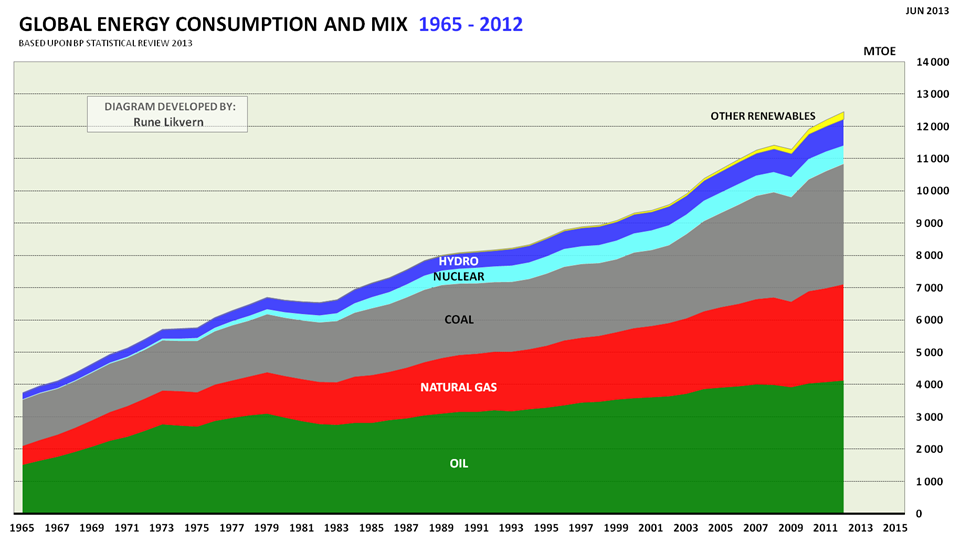

Det globale energiforbruket viser fortsatt vekst også drevet av vekst i gjeld og nå primært fra fortsatt vekst i offentlig gjeld.

Energimarkedene er svært dynamiske der prisforskjeller mellom energikildene nå driver frem en raskere global vekst for kull blant de fossile energikildene.

Oljens andel, vel 33 % i 2012, i den globale energimixen er fortsatt fallende. Kull sin andel av den globale energimixen hadde i 1999 et lavpunkt på under 25 % og hadde i 2012 vokst til knappe 30 %. I 2002 var differensen (globalt) mellom olje og kull rundt 13 % i favør av oljen. I 2012 hadde denne differensen krympet til vel 3 %.

Kull mistet tronen sin til olje tidlig på 60 tallet og om trenden fortsetter kan kull innen 2020 gjenvinne tronen som verdens mest brukte energikilde.

I innlegget ”Blir kull broen inn i energifremtiden?” ble det beskrevet mer om dette.

Andre trender er kjernekraftens fallende absolutte og relative betydning i den globale energimixen og veksten av andre fornybare (som vind og solenergi), som i 2012 hadde en andel på knappe 2 % globalt.

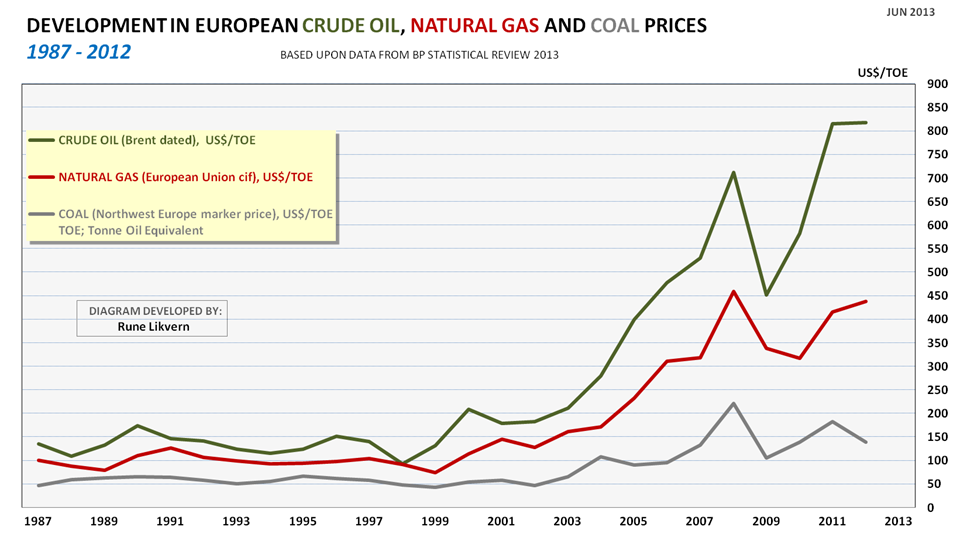

PRISUTVIKLING FOR OLJE, NATURGASS OG KULL I EUROPA

Endringer i energimarkedene drives primært av pris som rettferdiggjør bruk av nye teknologier for utvinning og der prisdifferanser mellom energikildene gir incentiver til forbruksendringer.

Figuren ovenfor kan være grei å ha i minne for deler av resten av innlegget.

Frem mot 2000 var prisdifferensene mellom olje, naturgass og kull relativt stabile. Dette startet å endre seg fra tidlig 2000 og prisdifferensen mellom kull og olje/naturgass akselererte fra rundt 2004.

I de siste årene har kull fremstått som langt mer prisgunstig enn olje og naturgass og dette har de siste årene blitt reflektert i forbruksmønstret hos store forbrukere i Europa, ref også figurene 05, 06 og 07.

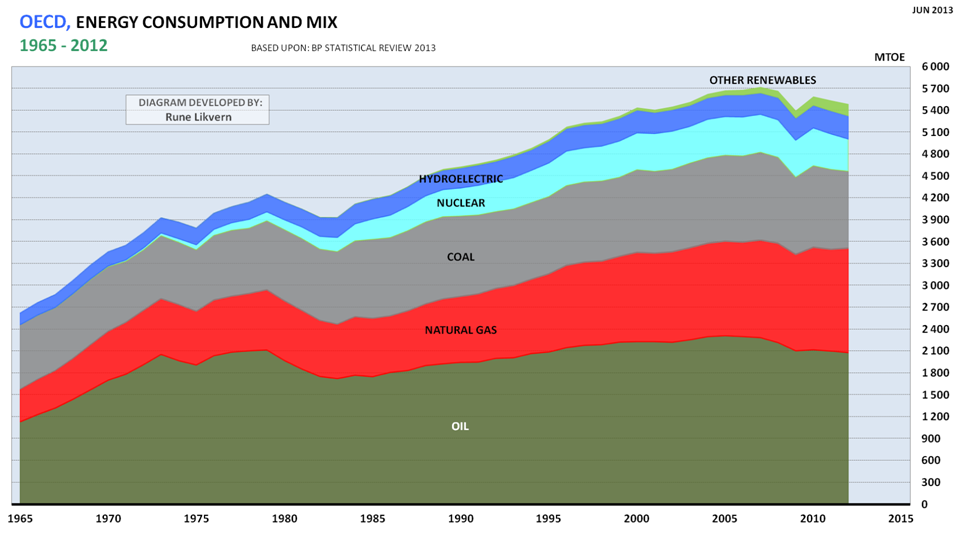

OECD

OECD sitt totale energiforbruk hadde (så langt) en topp i 2007 og har siden hatt en fallende trend. Utviklingen i energiforbruket innen OECD bør ses i sammenheng med den gjeldsdrevne økonomiske veksten gjennom de tre siste tiårene. Gjeldsveksten er nå lavere og en rekke land sliter enda med store totale handels- og budsjettunderskudd. Høye olje og naturgasspriser driver forbrukerne til billigere energikilder som øker de totale utslippene av klimagasser og/eller reduserer forbruket av de dyreste energikildene.

Petroleumsforbruket i OECD hadde en topp i 2005 på 50,0 Mb/d og hadde i 2012 falt med rundt 9 %.

I USA førte overinvesteringer i utvinning av gass fra skifer til en temporær overforsyning som sendte gassprisene ned og som ga incentiv til å bytte fra kull til mer naturgass i elektrisitetsproduksjonen. Når gassprisene i USA igjen beveger seg over $5/Mcf (Henry Hub) så ventes det mindre bruk av naturgass og mer bruk av kull i elektrisitetsproduksjonen.

OECD sitt kullforbruk har falt noe drevet primært av skifte fra kull til naturgass i USA. Fallet bremses av vekst i EUs kullforbruk.

TYSKLAND

Frem til 1971 var kull den dominerende energikilden i Tyskland og siden da har olje vært dominerende. Siden 2010 har kullforbruket i Tyskland igjen vist vekst. Fornybare har de siste årene hatt sterk vekst mens kjernekraft har en fallende andel i den tyske energimixen.

Nå varsler Merkel endringer i støtteordningene for fornybar energi og utvinning og bruk av mer brunkull drives frem av profittmessige årsaker på bekostning av naturgass. Nedbygging av kapasitet basert på kjernekraft var også basert på økt bruk av naturgass. Pris og profitt ser nå ut til å drive utviklingen.

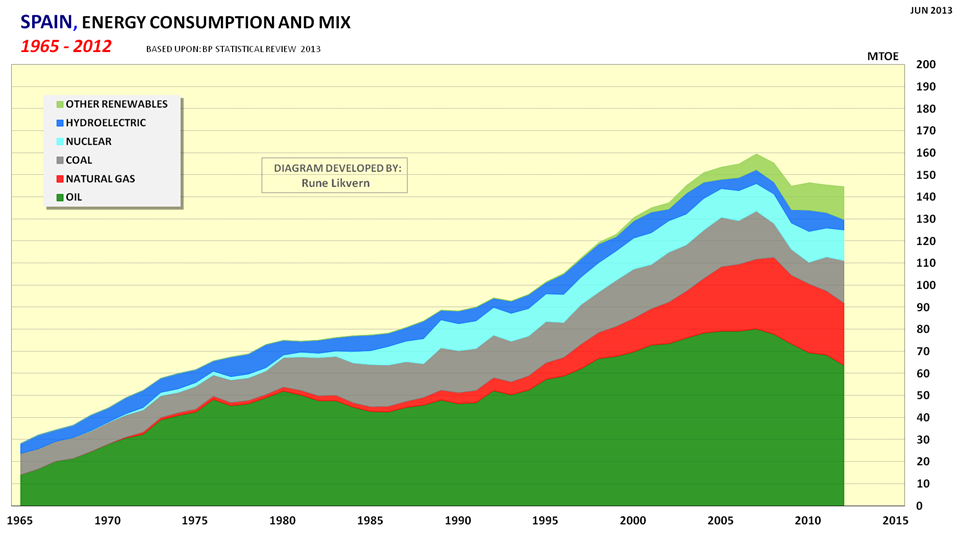

SPANIA

Spania hadde i 2012 omtrent 10 % av sitt totale energiforbruk fra fornybare. Dette ble delvis skapt av en nedgang i det totale energiforbruket. Olje har vært Spanias viktigste energikilde gjennom perioden som er presentert. Fra 2007 til 2012 og som følge av den økonomiske tilbakegangen har oljeforbruket falt med 20 %, se også figur 08. Oljeforbruket i Spania fortsetter å falle og oljeimporten utgjør en vesentlig andel av handelsunderskuddet.

For Spania har kullforbruket vist sterk vekst siden 2010.

STORBRITANNINA

For Storbritannia var kull den dominerende energikilden frem til 1970. Olje og gassfunnene i britisk sektor av Nordsjøen gjorde det mer attraktivt å bruke olje og mer naturgass i energimixen. Storbritannias naturgassutvinning toppet i 2000 og siden 2004 har Storbritannia importert en raskt voksende andel av sitt naturgassforbruk. Siden 1999 og med unntak av 2006 har naturgass vært Storbritannias viktigste energikilde.

Siden 2009 har Storbritannias kullforbruk vist sterk vekst. Det er en kombinasjon av årsaker for dette, blant annet kvoter for klimagassutslipp tildelt kullkraftverk (der de eldste er nær pensjonering), og billigere kull synes også å være blant drivkreftene.

VINDKRAFT OG KULLFORBRUK

De presenterte landene har de siste årene hatt sterk vekst i installert vindkapasitet og nå vokser kullforbruket for disse igjen. Korrelasjon er som kjent nødvendigvis ikke kausalitet. Men det er godt kjent at vindkraft trenger stand by kapasitet for å ta svininger i kraftproduksjonen og denne svingen blir normalt levert fra gass og/eller kullfyrte kraftverk. Vannkraft med sin responstid viser seg å være den beste kilden til å ta svingninger i kraftproduksjonen fra vind, men det er ikke alle land som har samme gode naturlige forutsetninger for betydelig vannkraft som Norge.

PIIGS UTVIKLING I PETROLEUMSFORBRUK

Petroleumsforbruket for PIIGS viste en svak nedgang fra 2004 til 2007, og i kjølvannet av gjeldskrisen akselererte nedgangen. Siden disse landene har det til felles at de importerer omtrent alt sitt petroleumsforbruk og fortsatt sliter med underskudd av flere kategorier er det nå grunn til å vente at petroleumsforbruket vil fortsette å falle for disse landene og at de vil søke å substituere med billigere energikilder, som kull, der dette lar seg gjøre.

HAR EUROPAS NATURGASSFORBRUK PASSERT TOPPEN?

I figuren er forbruket i EU splittet på egen utvinning, import fra Norge, rørledningsimport fra Nord Afrika og Russland samt import av flytende gass, LNG.

I figuren er også vist prognoser for EUs utvinning og Norges forsyning mot 2020 og rørlednings- (Nord Afrika og Russland) og LNG import på 2012 nivå.

Figuren illustrerer at en videreføring av nivået og/eller vekst i naturgassforbruket for EU i voksende grad vil måtte baseres på økt import gjennom rørledninger fra Nord Afrika og Russland og/eller mer LNG. EU synes ikke å ha noe sterkt politisk ønske om å gjøre seg ytterligere avhengige av naturgassimport fra Russland.

Videreføring og/eller vekst av det europeiske naturgassforbruket synes nå å bli avhengig av mer kostbar forsyning fra mer fjerntliggende kilder.

I innlegget ”Høye naturgasspriser gir økte utslipp av klimagasser.” ble det vist hvordan høye naturgasspriser nå driver frem økt bruk av billigere alternativer. Pris på energi vil være den dominerende driveren både for valg av energikilde og forbruksendringer i årene fremover, noe som nå kan gi grunn til å stille spørsmål om EU sitt naturgassforbruk har passert toppen.

Med dette som bakteppe kan det være grunn til å stille spørsmål om realismen i EIA og IEA sine prognoser for forbruksutviklingen for naturgass i EU mot 2020 (og bortenfor).

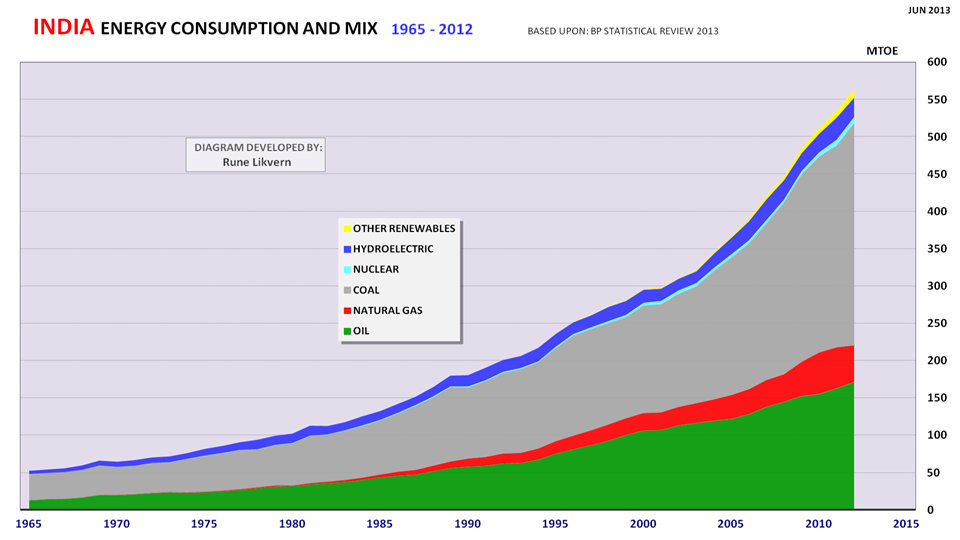

INDIA

Det totale indiske primærenergiforbruket var i 2012 rundt 4,5 % av det globale og vel 20 % av det kinesiske. Indias energiforbruk viser også en sterk vekst med mer enn en dobling fra 1999 til 2012.

India importerer nå rundt 75 % av sitt petroleumsforbruk.

KINA

Kina har siden 2010 vært verdens største energikonsument og i 2012 hadde Kina rundt 22 % av det globale energiforbruket. I 2012 var 68 % av det kinesiske energiforbruket fra kull og Kina hadde da mer enn 50 % av det totale globale kullforbruket.

Veksten i det kinesiske energiforbruket har vist god korrelasjon med den økonomiske veksten. Selv for den eksportdrevne kinesiske økonomien vil høye olje og naturgasspriser virke bremsende ettersom Kina nå importerer størstedelen av sitt olje- og en stor andel av sitt naturgassforbruk.

India og Kina hadde en vekst i petroleumsforbruket på 5 % i 2012. Begge landene hadde sterkere vekst i kullforbruket.

Du skriver “Det globale energiforbruket viser fortsatt vekst også drevet av vekst i gjeld og nå primært fra fortsatt vekst i offentlig gjeld”. Denne gjeldsøkningen kan ikke fortsette, verken ii USA eller Japan, Selv ikke Tyskland tåler mange år med gjeldsøkning. Kina er avhengig av verdenshaldelen for å opprettholde sin ekspnsjon og mulighet for utlån og inestering. Hvordan ser du for deg vekselvirkningen mellom olje-gassektoren (priser og investeringsvilje) og en fallende global økonomi?

LikeLike

Hallo,

På meg virker det som at det private og offentlige gjeldsoverhenget generelt er dårlig forstått. I de siste 30 årene eller så ble veksten i økonomiene akselerert gjennom gjelds/kredittekspansjon. Veksten er nå reversert (økonomisk kontraksjon) og/eller svekket av lavere gjeldsvekst.

I kjølvannet av de voksende olje/energiprisene fra rundt midten av forrige tiår så svarte olje/energiselskapene på pris og etterspørselsøkningene med å økte investeringer i ny utvinningskapasitet, også gjennom massiv økning i bruk av gjeld, alt basert på forventninger til strukturelt høyere olje/energipriser.

Flere analyser (Goldman Sachs og andre) viser at oljeselskapene nå er avhengige av en høy oljepris (mye over $100/fat) for å være såkalt kontantstrøm nøytrale etter utbytte og gitt planlagte investeringsporteføljer. Om oljeprisen blir lavere vil oljeselskapene enten måtte utsette investeringer og/eller øke gjeldsopptaket. Også oljeselskapene har en grense for mye gjeld de kan ta opp. En gjennomgang av regnskapene til flere av de større oljeselskapene viser at disse har økt gjelden sin betydelig de siste årene.

Det som gjelder for husholdninger, offentlige budsjetter osv gjelder også for oljeselskaper; på et eller annet tidspunkt går de i såkalt gjeldsmetning (gjeldskapasiteten er brukt fullt ut).

Forbrukssiden venter jeg vil svekkes i tiden fremover drevet av tiltak for å få ned gjeldsmengden (innstramningstiltak), negativ utvikling i reallønn, voksende arbeidsledighet og etter hvert videre fall i formuer/verdier på eiendeler, ettersom reprising vil fortsette.

Så om tilbuds/etterspørselsmekanismene ikke virker fullt ut for prising av olje så vil forbrukernes gjenstående valg være å redusere forbruk i form av volum, noe som nå skjer i real time.

Videre viser forbrukssiden (drevet av pris) nå vilje til i voksende grad å bytte til billigere energikilder som kull.

Understrømmene synes nå generelt å signalisere at den globale gjeldsveksten er i ferd med å nå et klimaks (den kan enda pågå noen år om sentralbankene fortsetter å ”drifte” økonomiene). For noen land har prosessen med å finne tilbake til et lavere økonomisk ”nivå” startet.

Når (den globale) gjeldsveksten stopper opp så vil dette påvirke etterspørselen av alt også energi. Energi er ikke immun mot prisdannelsen fra tilbuds og etterspørselsbalansen.

Når gjeldsveksten når toppen vil det også påvirke etterspørselen av varer også fra Kina (jeg tviler på en full dekopling, ettersom Kinas økonomi også er avhengig av utviklingen i OECD.) Lavere eksport fra Kina påvirker også etterspørselen deres etter råvarer og energi, noe som nå merkes i Australia).

På det tidspunktet da gjeld ikke lenger kan brukes til å drive økonomisk vekst (gjeld brukt for å skape økonomisk vekst er uorganisk og derfor ikke bærekraftig) så blir resultatet et såkalt økonomisk tilbakeslag (som vil være immun mot propaganda).

Fallende etterspørsel skal i et fritt marked skape nedadgående prispress, også for energi. Lavere olje/energipriser svekker olje/energiselskapenes evne til å investere i ny kapasitet.

Nå synes vi å være ved et krysningspunkt for hva evne forbrukerne har til å betale for ”dyr” olje og hva oljepris oljeselskapene trenger for å bringe ny olje til markedet.

Paradokset kan være at vi går inn i en periode med fallende etterspørsel og fallende priser som skaper et inntrykk av et marked som er overforsynt. Noe tid etter vil det igjen bli et tilbudsunderskudd (skapt av uttømming og fallrater) som driver prisene oppover.

Når vi kommer til dette punktet gjenstår det å se om forbrukerne har evne og vilje til å betale det oljeselskapene trenger for å bringe frem ny kapasitet.

Gjennom en periode med lavere etterspørsel og lavere priser svekkes olje/energiselskapenes evne til investeringer, mange kan bli tvunget til å prioritere gjeldsbetjening. Effekten fra selv et moderat fall i finansielt overskudd (fra et moderat prisfall) for et selskap som har brukt gjeldskapasiteten sin kan være dramatisk.

Rune

LikeLike