Dette innlegget er en oppdatering på utviklingen i verdens forsyning av energi i væskeform per august 2012 slik dette er rapportert av EIA. I presentasjonen er verden delt inn i fire økonomiske grupper; OECD, Russland, OPEC og resten av verden (ROW; Rest Of World).

Fortsatt mener jeg den globale forsyningen av råolje har potensial for å vokse med 1,0 – 1,5 Mb/d (Mb/d; Millioner fat per dag) gjennom 2013 drevet av responsen til en strukturelt høyere oljepris. Forsyningen er drevet av vekst i utvinningen av olje fra skifer (Bakken og Eagle Ford i USA) bitumen i Canada, tilbakevending av produksjon i Libya og potensial for vekst fra Irak. Fra 2013 vil Manifa i Saudi Arabia ha potensial til å levere 0,9 Mb/d. Inkludert i forsyningsveksten vil være en normalisering av produksjonen fra Sudan der utvinningen siste året har blitt redusert med 0,4 Mb/d.

Dette skjer mens forbruket i OECD faller med bakgrunn i svakere økonomisk aktivitet og det kommer motstridende oppfatninger om størrelsen på den videre økonomiske veksten for India og Kina.

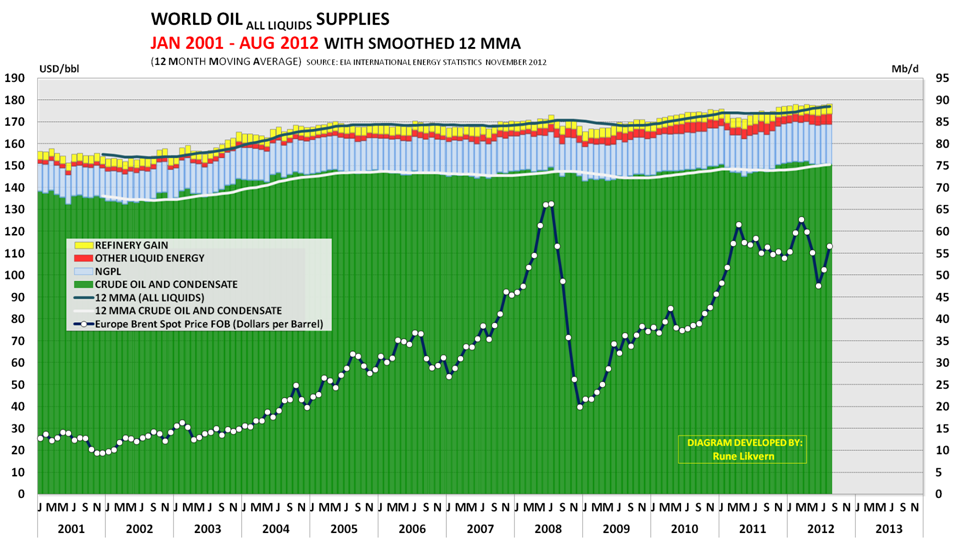

VERDENS OLJEFORSYNING

Dataene fra EIA viser nå en vekst i forsyningen av råolje og kondensat og denne veksten er drevet av vekst i utvinningen av olje fra skifer, bitumen og etter hvert fra funn som krever en høy pris for å gi lønnsomhet.

Det som er beskrevet innledningsvis har elementene i seg for å bringe oljeprisen lavere. Oljeprisen i det fremtidige markedet (futures) er fremdeles i backwardation; prisen på fremtidig levering er lavere enn prisen på øyeblikkelig eller nær tid levering.

Prisutviklingen kan også bli påvirket av fremtidig monetære tiltak som ytterligere kvantitative lettelser (QE; Quantitive Easing) og hendelser av geopolitisk karakter.

I USA vokser nå forsyningen av råolje og NGPL (ref figur 04) som følge av utvinningen av olje og gass fra skifer og har presset prisene på NGPL (etan, propan, butan) betydelig ned. Historisk har NGPL blitt omsatt til rundt 70 % av råolje basert på volumetrisk energiinnhold. Nå er prisene i USA rundt 40 % av råolje og siden markedet for disse produktene er internasjonale skaper dette prispress på NGPL fra andre regioner.

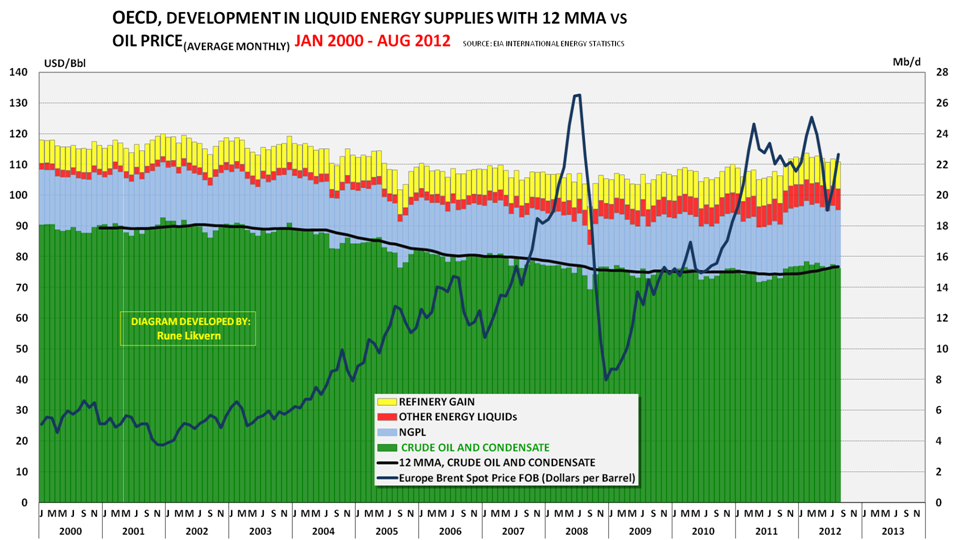

OECD

For OECD har effekten fra den voksende utvinningen av olje fra skifer (USA) og utvinning av bitumen (Canada) mer enn kompensert for nedgangen i utvinningen av konvensjonell olje i andre regioner som Nordsjøen og skaper nå en svak vekst.

Utvinningen av olje fra skifer og oljesand (bitumen) er nå økonomisk attraktiv ved en oljepris på US$70 – US$80/fat.

CANADA

Det er vekst i utvinningen av bitumen (oljesand) som skaper vekst i total oljeutvinning fra Canada.

USA

I september 2012 var den samlede utvinningen av olje fra skifer i Bakken og Eagle Ford rundt 1,0 Mb/d. Om oljeprisen forblir høy ventes veksten av skiferolje å fortsette et stykke inn i fremtiden.

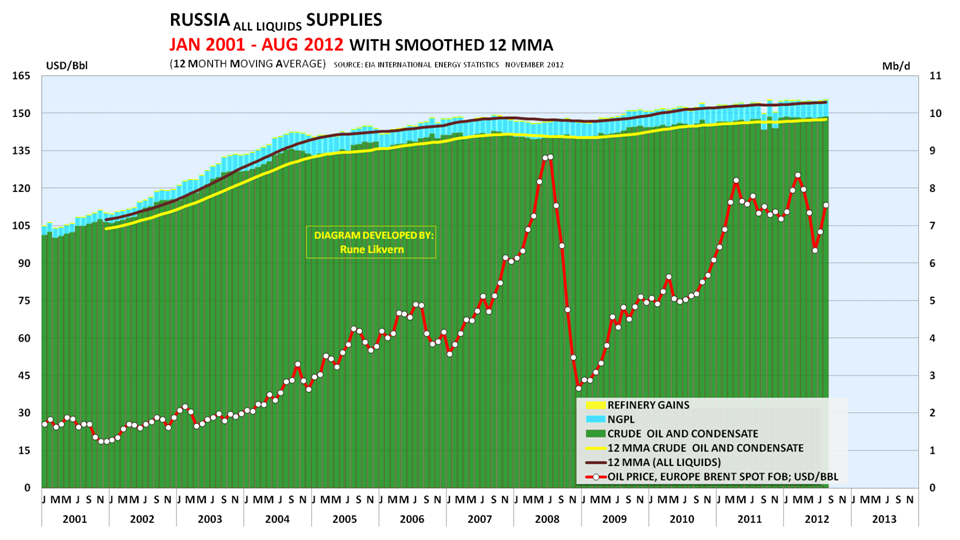

RUSSLAND

Veksten de siste årene i den russiske oljeforsyningen er ytterligere svekket de siste månedene. EIA spår i sin STEO for november 2012 (STEO; Short Term Energy Outlook) et fall i forsyningen fra Russland på rundt 0,1 Mb/d fra 2012 til 2013.

ROW (RESTEN AV VERDEN)

ROW hadde vekst i forsyningen frem til andre halvdel av 2010. Bortfall av produksjon i Sudan og et fall i utvinningen fra Kina (ref figur 08) er så langt det som har drevet fallet i utvinningen fra ROW.

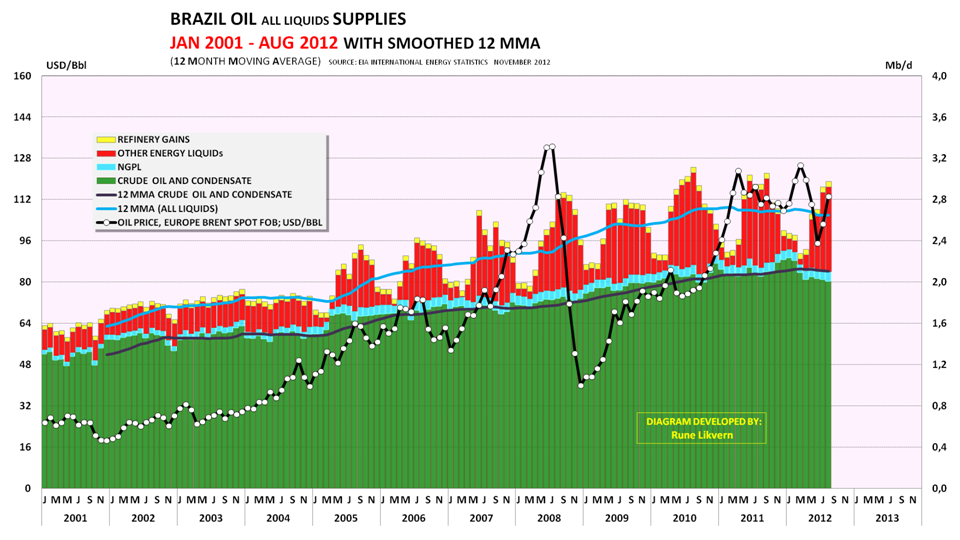

BRASIL

For Brasil har det de siste månedene vært et fall i utvinningen av råolje. Forsyningen av etanol (other energy liquids) synes å svinge med vekstsesongen.

KINA

Om fallet i den kinesiske utvinningen er av temporær karakter gjenstår å se. EIA har i sin ferskeste STEO spådd noe vekst fra 2012 til 2013 i utvinningen av råolje i Kina.

OPEC

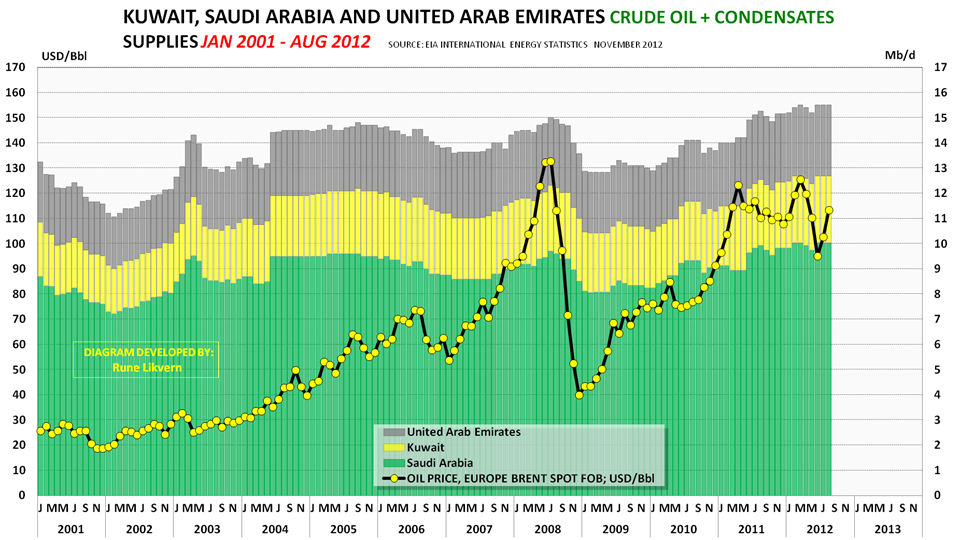

Produksjonen i OPEC er nå på samme nivå som sommeren 2008. Dette er drevet av normalisering av utvinningen i Libya og høyere leveranser fra De Forente Arabiske Emirater, Kuwait og Saudi Arabia, ref også figur 10.

OPEC antas nå å ha potensial til ytterligere å kunne øke leveransene av råolje med 1,5 Mb/d gjennom 2013.

De 3 landene ovenfor har i hovedsak dekket inn for bortfallet av råoljeutvinningen fra Libya og har de siste månedene totalt utvunnet noe over nivået fra sommeren 2008.

For Iran rapporterer EIA om fall i utvinningen som følge av de økonomiske sanksjonene. For Algerie og Qatar har det vært noe fall i forsyningen de siste årene.

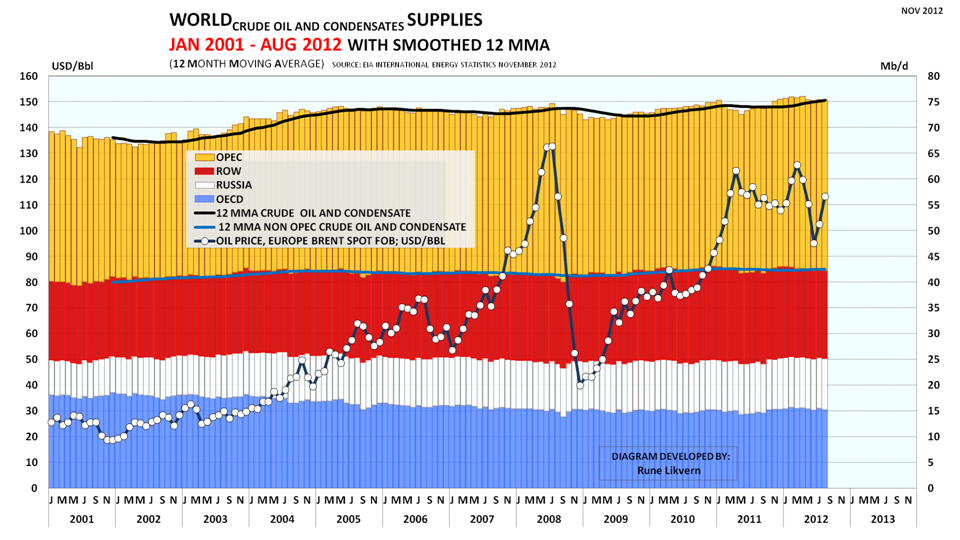

I figur 12 er de økonomiske gruppene stablet slik at det også er mulig å se utviklingen i forsyningen fra OPEC og landene utenfor OPEC (OECD, Russland og ROW).

For landene utenfor OPEC har forsyningen vært flat siden 2004, det som har vært av vekst globalt har kommet fra OPEC. Nå ventes det at økte leveranser fra OPEC vil dekke en vekst i den globale etterspørselen.

Nå og for noe tid fremover synes den globale forsyningen av råolje og NGPL å kunne ha potensial for noe vekst gjennom 2013. Bortenfor 2013 blir det vanskelig å spå om forsyningen, men flere ting tyder fortsatt på at etterspørselen er i ferd med å svekkes.

Jeg venter nå en svak utvikling på etterspørsels/forbruks siden fremover og at denne vil dominere prisdannelsen for råolje den nærmeste tiden. Geo politiske hendelser vil alltid være et usikkerhetsmoment som normalt resulterer i en oppside for råoljeprisen.

Utviklingen på etterspørsels/forbruks siden får være tema for et fremtidig innlegg.

What we need is not the will to believe, but the wish to find out.

— William Wordsworth

One thought on “VERDENS OLJEFORSYNING, EN OPPDATERING DESEMBER 2012”

Comments are closed.